Čo je lepšie: živnosť alebo s. r. o. v roku 2025? Aby si sa mohol správne rozhodnúť, tak musíš poznať rozdiely medzi týmito právnymi formami podnikania a priradiť im potrebnú dôležitosť na svoju konkrétnu situáciu a potreby. Ja ti ukážem 10 rozdielov, na ktoré sa pri rozhodovaní oplatí pozerať a čo vziať do úvahy pri kalkulácii. V závere článku nájdeš krásnu tabuľku, kde to je všetko zhrnuté vrátane môjho odporúčania.

- 1. rýchlosť začatia podnikania a náklady s tým spojené

- 2. rozsah ručenia za záväzky vyplývajúce z podnikania

- 3. možnosti vyberania peňazí z podnikania

- 4. živnosť alebo s. r. o. v roku 2025: daň z príjmov

- 5. živnosť alebo s. r. o.: sociálne a zdravotné odvody

- 6. živnosť alebo s. r. o.: administratívna záťaž

- 7. utajené vs. verejné hospodárske výsledky

- 8. samostatné podnikanie vs. podnikanie s niekým

- 9. imidž podnikateľa v očiach ostatnej verejnosti

- 10. rýchlosť skončenia podnikania a náklady s tým spojené

- Konečný verdikt: je lepšia živnosť alebo s. r. o. v roku 2025

1. rýchlosť začatia podnikania a náklady s tým spojené

Ako živnostník (fyzická osoba) môžeš začať podnikať už odo dňa ohlásenia živnosti na živnostenskom úrade. Stačí k tomu vyplniť jeden formulár a zaplatiť nízke poplatky. Za každú voľnú živnosť 7 eur a za každú remeselnú alebo viazanú živnosť 22 eur, prípadne pri elektronickom ohlásení 0 eur za každú voľnú živnosť a 11 eur za každú remeselnú alebo viazanú živnosť. Ráno si povieš, že ideš začať podnikať, doobeda zájdeš na živnostenský úrad (alebo na www.slovensko.sk) a poobede môžeš podnikať.

V prípade s. r. o. je to všetko zdĺhavejšie a komplikovanejšie. Na založenie s. r. o. je najskôr potrebné spísať zakladateľskú listinu alebo spoločenskú zmluvu, potom splatiť vklady do základného imania, získať oprávnenie na podnikanie (najčastejšie tiež nejakú živnosť) a podať návrh na zápis spoločnosti do obchodného registra. Okrem poplatkov za získanie živnosti zaplatíš aj poplatok za podanie návrhu na zápis s. r. o. do obchodného registra vo výške 220 eur. S eseročkou ale môžeš začať podnikať až po tom, čo bude zapísaná do obchodného registra. Súd má na to dva pracovné dni, ale v praxi to môže trvať aj trošku dlhšie.

2. rozsah ručenia za záväzky vyplývajúce z podnikania

Pri kladení si otázky, či sa v roku 2025 viac oplatí živnosť alebo s. r. o., nezabudni na toto.

Živnostník ručí za svoje záväzky vyplývajúce z podnikania celým svojím majetkom. Aj tým, ktorý používa na podnikanie, aj tým, ktorý nepoužíva na podnikanie. Keď si niekto voči tebe bude uplatňovať pohľadávku napr. z titulu neuhradenej faktúry alebo spôsobenej škody, tak to môže v najhoršom prípade skončiť až tým, že exekútor siahne aj na vaše rodinné auto alebo dom. Živnostník ručí za svoje záväzky skutočne neobmedzene.

Tvoja s. r. o. ručí za porušenie svojich záväzkov tiež celým svojím majetkom, ale ty ako jej spoločník len do výšky svojho nesplateného vkladu zapísaného v obchodnom registri. Obvykle bývajú vklady spoločníkov do spoločnosti v plnej výške splatené, takže v takomto prípade spoločník za záväzky spoločnosti neručí vôbec.

Ak budeš vo svojej s. r. o. zároveň aj konateľom, tak mysli aj na § 135a ods. 5 Obchodného zákonníka. Ten hovorí, že: „Nároky spoločnosti na náhradu škody voči konateľom môže uplatniť vo svojom mene a na vlastný účet veriteľ spoločnosti, ak nemôže uspokojiť svoju pohľadávku z majetku spoločnosti. Ak je na majetok spoločnosti vyhlásený konkurz, uplatňuje nároky veriteľov spoločnosti voči konateľom správca konkurznej podstaty.“ Jednoducho povedané, za určitých podmienok môžeš aj ty ako konateľ s. r. o. ručiť za jej záväzky. Tejto zodpovednosti sa ale môžeš zbaviť. Napríklad preukážeš, že si ako konateľ postupoval s odbornou starostlivosťou a v dobrej viere, že konáš v záujme spoločnosti.

3. možnosti vyberania peňazí z podnikania

Či je lepšia živnosť alebo s. r. o., tak čo sa týka tohto kritéria, vyhráva živnosť. Dôvod má právnu povahu a vyplýva z toho, že ako živnostník podnikáš priamo ty, osobne ty. Keď ti ako živnostníkovi „cinkne“ 🙂 na účet inkaso faktúry od odberateľa, tak peniaze sú tvoje. Si stále tá istá fyzická osoba bez ohľadu na to, či niečo robíš súkromne alebo ako podnikateľ, nerozdeľuješ sa na dva odlišné právne subjekty. Peniaze zarobené podnikaním si teda môže živnostník kedykoľvek vziať a urobiť s nimi čokoľvek, pretože patria priamo jemu.

V porovnaní s tým, keď podnikáš prostredníctvom s. r. o., tak vlastne podniká a teda aj zarába peniaze tvoja s. r. o. Ty podnikáš nepriamo prostredníctvom svojej s. r. o., stojíš za ňou „len“ ako jej majiteľ. Ty a tvoja s. r. o. ste dva samostatné právne subjekty. Ak prídu peniaze na bankový účet s. r. o., tak patria jej a nie sú tvoje. Ak sa chceš k nim legálne dostať, musíš si ich z s. r. o. vybrať, teda nejakým spôsobom vyplatiť. Možností je veľa a je to na samostatný článok. Napr. môže ísť o mzdu zamestnanca, odmenu konateľa, podiel na zisku (dividendu), faktúru vystavenú spoločnosti. Každá táto možnosť už je spojená s nejakým daňovým alebo aj odvodovým zaťažením.

4. živnosť alebo s. r. o. v roku 2025: daň z príjmov

Rozlúštiť dilemu, či sa viac oplatí živnosť alebo s. r. o. v roku 2025, môžu aj tieto rozdiely medzi nimi. Tie najdôležitejšie pre prehľadnosť uvádzam v nižšie uvedenej tabuľke.

| Živnosť alebo s. r. o. v roku 2025 z hľadiska dane z príjmov | ||

| parameter | živnosť | s. r. o. |

| sadzba dane z príjmov | ak dosiahneš ročné príjmy neprevyšujúce 100 000 eur, tak je 15 % z celého základu dane ak dosiahneš ročné príjmy prevyšujúce 100 000 eur, tak je 19 % z tej časti základu dane, ktorá nepresiahne 48 441,43 eura a 25 % z tej časti základu dane, ktorá presiahne 48 441,43 eura | ak dosiahneš ročné výnosy neprevyšujúce 100 000 eur, tak je 10 % z celého základu dane ak dosiahneš ročné výnosy prevyšujúce 100 000 eur a neprevyšujúce 5 000 000 eur, tak je 21 % z celého základu dane ak dosiahneš ročné výnosy prevyšujúce 5 000 000 eur, tak je 24 % z celého základu dane |

| možnosť uplatňovania skutočných výdavkov | áno | áno (nie je iná možnosť) |

| možnosť uplatňovania paušálnych výdavkov | áno, vo výške 60 % z úhrnu príjmov, najviac do výšky 20 000 eur ročne a len ak si nebol platiteľom DPH alebo ak si bol platiteľom DPH len časť roka (stal si sa ním alebo skončil si ním byť v priebehu roka) | nie |

| možnosť uplatňovania nezdaniteľných častí základu dane | áno (nezdaniteľná časť základu dane na daňovníka, na manželku / manžela, v podobe príspevkov na doplnkové dôchodkové sporenie) | nie |

| možnosť uplatňovania daňových bonusov | áno (daňový bonus na dieťa, daňový bonus na zaplatené úroky z úveru na bývanie) | nie |

| minimálna daň z príjmov | nie | áno (pri výnosoch do 50 000 eur vrátane je 340 eur, pri výnosoch nad 50 000 eur do 250 000 eur vrátane je 960 eur, pri výnosoch nad 250 000 eur do 500 000 eur vrátane je 1 920 eur a pri výnosoch nad 500 000 eur je 3 840 eur) |

Pri rozhodovaní, či sa viac oplatí živnosť alebo s. r. o., sa nestačí pozrieť len na sadzbu dane z príjmov. Dôležité je aj to, z akého základu dane sa počíta. Či sa od neho odpočítavajú nezdaniteľné časti a či sa výsledná daň z príjmov môže ešte znížiť o daňové bonusy. Na tieto daňové zvýhodnenia má na prvý pohľad nárok len živnostník. Na druhej strane, pri s. r. o. treba brať do úvahy aj to, že peniaze z podnikania chceme užívať ako fyzické osoby, teda ak si zeseročkybudeš vyplácať mzdu, poberať z nej odmenu z vytvorenia diela čijej vystavovať faktúry, tak máš na tieto daňové zvýhodnenia tiež nárok.

Pre niekoho nie je zanedbateľné to, aké má skutočné výdavky spojené s podnikaním. Ak sú nízke, tak mu „fiktívne“ paušálne výdavky živnostníka výrazne znížia daň z príjmov a to tiež mení pohľad na to, či je pre neho lepšia živnosť alebo s. r. o. v roku 2025. Za zmienku stojí určite aj to, že na s. r. o. sa vzťahuje minimálna daň z príjmov. Jej najnižšia úroveň 340 eur ročne môže byť až likvidačná pre toho, kto si vyberá živnosť alebo s. r. o. popri zamestnaní, štúdiu, dôchodku, materskej či rodičovskej dovolenke a chce si len trošku privyrobiť. Na druhej strane, u s. r. o. je zase lákadlom možnosť spoločníka vyplatiť si dividendu (podiel na zisku) so 7 % daňou z príjmov bez akýchkoľvek sociálnych a zdravotných odvodov. Dá sa to ale až po skončení roka, čo je jediná nevýhoda.

Ako vyplýva z vyššie uvedeného, jednoznačný záver nemožno vysloviť. Či sa ti z hľadiska dane z príjmov viac oplatí živnosť alebo s. r. o., to častokrát vyrieši len kalkulačka. A z nej vyplývajúca kalkulácia musí zohľadňovať tvoju situáciu a potreby.

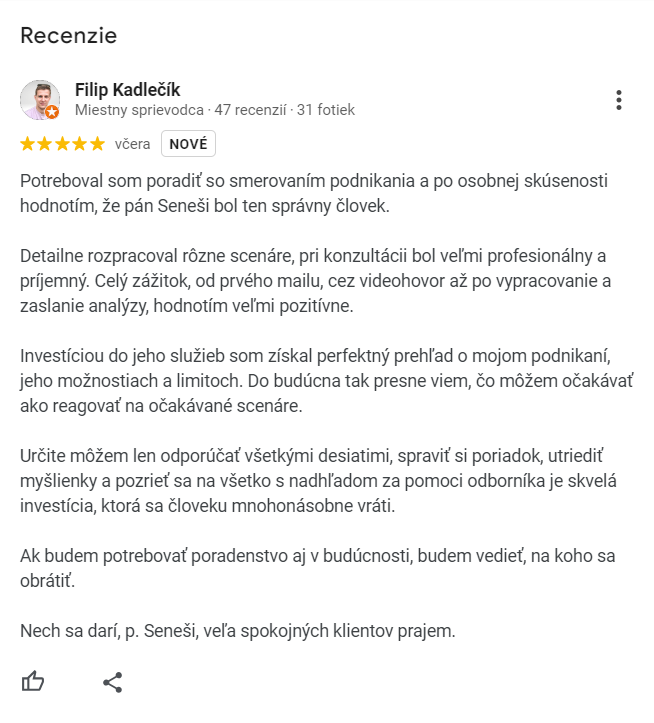

Moja ponuka

Nevieš sa rozhodnúť, či je pre teba lepšia živnosť alebo s. r. o. v roku 2025 a rozhodujúcim kritériom sú pre teba dane a odvody? Resp. chceš vedieť, pri ktorej možnosti dostaneš najvyšší čistý prijem? Všeobecnú kalkulačku na „živnosť alebo s. r. o.“ nemám, ale ak máš záujem, spravím ti prepočet šitý na mieru presne tvojej situácii a tvojim potrebám.

Filipovi som v otázke „živnosť alebo s. r. o.“ poradil. Po tom, čo som bližšie spoznal jeho situáciu, získal odo mňa na mieru vyrobenú kalkuláciu viacerých variantov v Exceli, ku ktorej sa môže kedykoľvek vrátiť + sme spolu všetko prebrali aj počas veľmi príjemného hodinového videohovoru. Jeho názor v nasledujúcej recenzii hovorí za všetko. Veľmi pekne ďakujem, Filip 👍 !

5. živnosť alebo s. r. o.: sociálne a zdravotné odvody

Živnostník platí sociálne odvody len vtedy, keď jeho príjmy presiahnu určitú hranicu. Tá sa odvíja od priemernej mzdy a preto sa každý rok mení. V roku 2025 vznikne od 1. júla povinnosť platiť sociálne poistenie tým živnostníkom, ktorí za rok 2024 dosiahli príjmy (myslia sa hrubé príjmy, nie zisk) vyššie ako 8 580 eur.

Výška mesačného poistného sa počíta z vymeriavacieho základu, ktorý sa určí takto: (základ dane z príjmov zo živnosti + odvody zaplatené zo živnosti) / 1,486 / 12. Výsledok sa zaokrúhli na dve desatinné miesta nadol. Sociálne poistenie je spolu 33,15 % z tohto vymeriavacieho základu. Je však ustanovený aj minimálny vymeriavací základ a z neho vypočítané minimálne sociálne poistenie. V roku 2025 je zo 715 eur minimálneho vymeriavacieho základu minimálne sociálne poistenie živnostníka 237,02 eura mesačne.

Zdravotné odvody živnostník platí vždy, nie je tu stanovená minimálna hranica príjmov tak, ako pri sociálnom poistení. Existuje len určitý „odklad“ platenia zdravotného poistenia na začiatku podnikania. Vymeriavací základ živnostníka pre platenie zdravotného poistenia sa vypočítava rovnakým vzorcom ako pre platenie sociálneho poistenia. Rovnako je aj pre zdravotné poistenie ustanovený minimálny vymeriavací základ a je rovnaký ako platí pre sociálne poistenie, teda v roku 2025 je 715 eur. Pri uplatnení 15 % sadzby zdravotného poistenia platí živnostník v roku 2025 minimálne zdravotné poistenie vo výške 107,25 eura mesačne. Na tých, ktorí majú živnosť popri zamestnaní, štúdiu, dôchodku, materskej či rodičovskej dovolenke, sa ale minimálne preddavky na zdravotné poistenie nevzťahujú. Tí ich platia vo výške vypočítanej zo skutočného vymeriavacieho základu.

A čo s. r. o., tá odvody neplatí? S. r. o. platí odvody len vtedy, keď tebe (prípadne niekomu inému) vypláca mzdu zamestnanca alebo odmenu konateľa. Výhodou je, že u s. r. o. sa výška odvodov odvíja od výšky týchto druhov príjmov a na tú máš priamy dosah. Sám si vieš upraviť to, akú vysokú mzdu alebo odmenu budeš poberať. Ak si spoločník s najmenej 50 % podielom na základnom imaní, tak pri mzde zamestnanca platí zamestnanec odvody vo výške 13,40 % a zamestnávateľ vo výške 35,95 % z hrubej mzdy. V prípade pravidelnej odmeny konateľa s najmenej 50 % podielom na základnom imaní sa výška odvodov konateľa 13,40 % nemení, ale výška odvodov zamestnávateľa je 35,15 % z hrubej odmeny.

Pozor však na prílišnú optimalizáciu a nízku odmenu. Vtedy ťa môže dobehnúť inštitút tzv. minimálneho zdravotného poistenia zamestnanca. Spočíva v tom, že ak dohromady zdravotné odvody teba a tvojho zamestnávateľa nedosiahnu sumu 41,08 eura mesačne (minimálny preddavok na zdravotné poistenie zamestnanca platný pre rok 2025), tak rozdiel do tejto sumy ti musí strhnúť zo mzdy tvoj zamestnávateľ (tvoja s. r. o.).

Zhrnuté a podčiarknuté: aj čo sa týka odvodového zaťaženia, len kalkulačka ti povie, či je lepšia živnosť alebo s. r. o. Musí rovnako ako pri daniach vychádzať z tvojej konkrétnej situácie a preferencií. Ak máš o takýto prepočet záujem, kľudne mi napíš 🙂 .

6. živnosť alebo s. r. o.: administratívna záťaž

S podnikaním súvisí aj povinnosť vedenia záznamov na účely daní a účtovníctva. Existujú štyri možnosti: podvojné účtovníctvo, jednoduché účtovníctvo, daňová evidencia alebo zjednodušená daňová evidencia pri paušálnych výdavkoch. Tieto možnosti som pritom zoradil od tej s najvyššou cenou a administratívnou záťažou po tú s najnižšou cenou a administratívnou záťažou. Zatiaľ čo s. r. o. musí povinne viesť podvojné účtovníctvo a nemá na výber, takživnostník samôže rozhodnúť pre ktorúkoľvek možnosť.

Cena za podvojné účtovníctvo s. r. o. je najvyššia spomedzi všetkých možností. Takisto je s ním spojená najvyššia administratívna záťaž. Ostatné možnosti, ktoré si teda môže zvoliť len živnostník, sú lacnejšie aj administratívne jednoduchšie. Absolútne najjednoduchšie a najlacnejšie je uplatňovanie si paušálnych výdavkov. Pri nich nie je potrebné sa riadiť zákonom o účtovníctve, robiť inventarizácie, zostavovať účtovné závierky a ani uchovávať doklady týkajúce sa výdavkov. Daňové priznanie je zostavené behom pár desiatok minút.

Pozor, dane a účtovníctvo nie sú jediná administratíva. V prípade s. r. o. je potrebné prijímať rozhodnutia valného zhromaždenia (alebo jediného spoločníka) a vytvárať z nich zápisnice. Slušná administratíva ťa čaká v súvislosti s tým, ako si budeš z s. r. o. vyberať peniaze. Môže mať podobu uzatvárania rozličných zmlúv či fakturácie medzi tebou a tvojou s. r. o. alebo komplexnej mzdovej agendy a súvisiacich povinností, ak budeš vo vlastnej s. r. o. zamestnaný. Ničím z toho sa živnostník zaoberať nemusí.

7. utajené vs. verejné hospodárske výsledky

Pokiaľ ti záleží na tom, či ostatní uvidia tvoje hospodárske výsledky, tak nie je jedno, či si vyberieš živnosť alebo s. r. o. Nielen tvoja eseročka, ale aj každá právnická osoba povinne zverejňuje svoju účtovnú závierku v registri účtovných závierok. Ten je verejne dostupný a každý si tam môže pozrieť to, aké si mal za uplynulý rok tržby, náklady, zisk, aký máš majetok či koľko peňazí máš na účte. Ak budeš ale podnikať ako živnostník, tak aj keby si viedol účtovníctvo, tvoje hospodárske výsledky sa nikde zverejňovať nebudú. Tvoja rodina, kamaráti ani konkurencia nebudú vedieť, ako sa ti v minulom roku darilo alebo nedarilo.

8. samostatné podnikanie vs. podnikanie s niekým

S. r. o. bola predurčená na to, aby prostredníctvom nej mohli podnikať aj viaceré osoby. Právna úprava v Obchodnom zákonníku je na to prispôsobená a podrobne upravuje vzťahy vo vnútri spoločnosti, medzi spoločnosťou a spoločníkmi a medzi spoločníkmi navzájom. Dôležité je, že založením s. r. o. vzniká samostatný právny subjekt, ktorý má právnu subjektivitu (je spôsobilý sám nadobúdať práva a povinnosti). Je jednoduché pribrať tu k sebe nového spoločníka a spoločne s ním podnikať, ako aj zo spoločnosti odísť.

V porovnaní s tým, živnostník je primárne sólový hráč. Právna úprava živnostníka je prednastavená na to, že živnostník podniká sám. Neznamená to ale, že živnostník nemôže mať zamestnancov alebo subdodávateľov. Ak by však chcel s niekým podnikať spoločne, je to veľmi komplikované. Dvaja živnostníci môžu podnikať na základe zmluvy o združení, ktoré ale nemá právnu subjektivitu, čiže akoby stále išlo o dvoch živnostníkov. Pri podnikaní v združení sú teda komplikované majetkové vzťahy, dane, účtovníctvo atď.

Ak nevieš, či si vybrať radšej živnosť alebo s. r. o. a chcel by si podnikať spoločne s niekým, tak čo sa tohto kritéria týka, s. r. o. je jednoznačná voľba.

9. imidž podnikateľa v očiach ostatnej verejnosti

Aké pocity v tebe vyvoláva to, keď počuješ Najlepší účtovník, s. r. o. v porovnaní s tým, keď počuješ Norbert Seneši – najlepší účtovník? Znie ti lepšie s. r. o. alebo živnosť?Podobne ako ty vnímaš rozdiel medzi s. r. o. a živnostníkom, tak aj ostatní ľudia vnímajú tento rozdiel. Na prvom mieste je odlišnosťou obchodné meno, ktoré u s. r. o. musí obsahovať dodatok právnej formy, takže každý vie, že ide o právnickú osobu. U živnostníka obchodné meno zase musí povinne obsahovať jeho meno a priezvisko, pričom je možné k nim pripojiť nejaký dodatok ako napr. v uvedenom prípade „najlepší účtovník“.

Osobne si však myslím, že v očiach verejnostimás. r. o. lepší imidž.Inak ľudia vnímajú to, keď niekomu povieš, že „som živnostník“ a inak, keď niekomu povieš, že „mám eseročku“. Je to tak možno pre to, že u nás má veľa živnostníkov povahu zamestnancov v tom zmysle, že dodržiavajú pracovný čas iného podnikateľa, chodia k nemu „do práce“ a tam plnia jeho príkazy rovnako ako ostatní zamestnanci.

10. rýchlosť skončenia podnikania a náklady s tým spojené

V úvode článku som písal o tom, ako rýchlo a s akými nákladmi je možné začať podnikať. Tu sa pozriem na koniec podnikania. Či je jednoduchšie ukončiť živnosť alebo s. r. o., tak tu jednoznačne kraľuje živnosť. Ukončíš ju okamžite 1-stranovým formulárom. A navyše bez akýkoľvek poplatkov. Ukončenie živnosti je maximálne rýchle a flexibilné.

Navyše, v porovnaní s s. r. o. má živnosť ešte jeden tromf. Je ním pozastavenie živnosti. Kedykoľvek si môžeš povedať, že na nejaký čas prestaneš podnikať a potom znovu podnikať začneš. Stačí na to tiež jednoduché oznámenie a poplatok 4 eurá, resp. 2 eurá pri elektronickom podaní. Dôležité je, že počas obdobia prerušenia živnosti živnostník nemusí platiť sociálne poistenie ani zdravotné poistenie. Super, nie 🙂 ?

A pokiaľ by si teda s. r. o. chcel zlikvidovať, bude to omnoho zdĺhavejšie aj drahšie, keďže ide o veľmi náročný právny proces. Ľahšie je obchodnú spoločnosť predať. Ale ak by teda išlo o likvidáciu, tak na začiatku je potrebné do úschovy notára zložiť 1 500 eur preddavok na likvidáciu. Po jej skončení ti môže byť za určitých okolností v plnej výške vrátený. Zápis vstupu spoločnosti do likvidácie je spojený s poplatkom 50 eur. A definitívne môže byť spoločnosť vymazaná z obchodného registra až po 6 mesiacoch od vstupu do likvidácie.

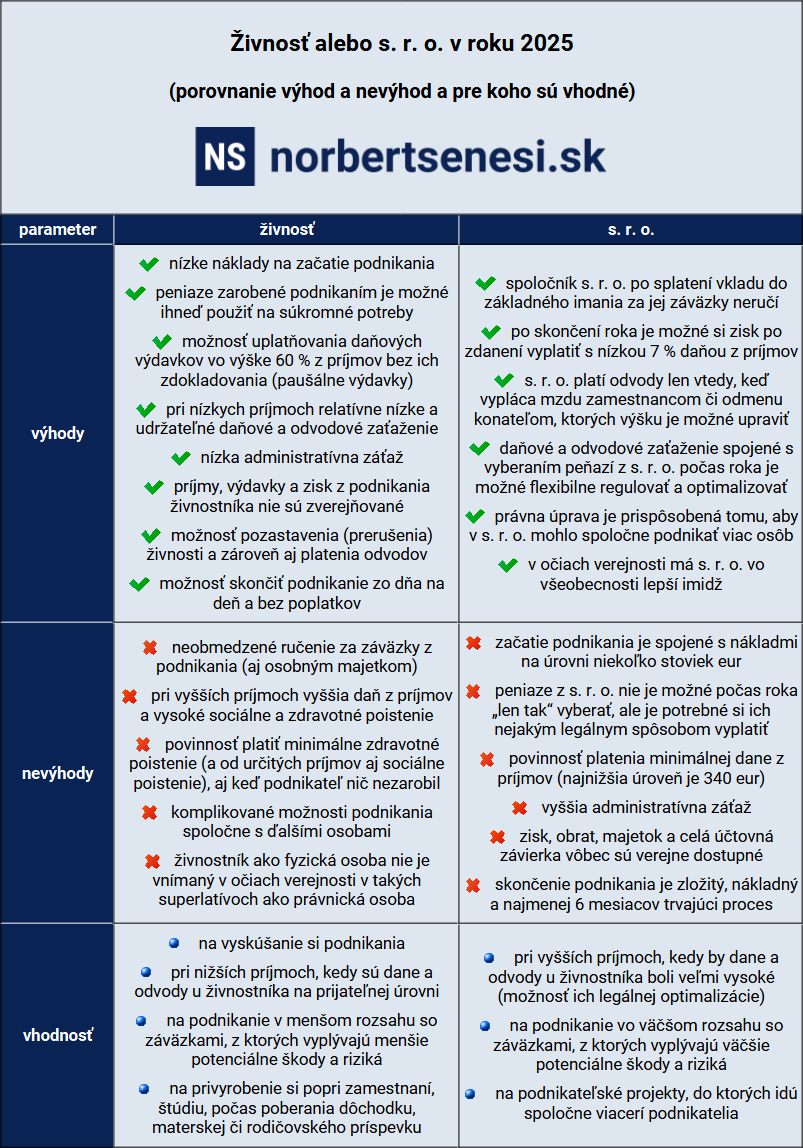

Konečný verdikt: je lepšia živnosť alebo s. r. o. v roku 2025

Tak čo, už vieš, čo je v roku 2025 pre teba lepšie? Živnosť alebo s. r. o.? V nasledujúcej tabuľke sa pokúsim o stručné zhrnutievýhod a nevýhod živnosti a s. r. o., pričom uvediem aj popis životných situácií, v ktorých je vhodné si vybrať živnosť alebo s. r. o.

Ako možno na tabuľke vidieť, či je lepšia živnosť alebo s. r. o., to nie je možné jednoznačne povedať tak, aby to platilo na každého. Je potrebné sa pozerať na situáciu, požiadavky a niekedy aj výhľady do budúcnosti konkrétneho podnikateľa. Váhanie, či si vybrať živnosť alebo s. r. o., častokrát rozlúšti len kalkulačka, ktorá zohľadní očakávané príjmy a výdavky, prepočíta daňové a odvodové zaťaženie a vyčísli čistý príjem.

Moja ponuka

Ak sa stále nevieš rozhodnúť, či sa ti v roku 2025 viac oplatí živnosť alebo s. r. o., tak sa mi ozvi a pomôžem ti. Budem citlivo vnímať tvoju situáciu a požiadavky. Presne ti vypočítam to, aký čistý príjem dosiahneš, keď budeš mať živnosť a keď budeš mať s. r. o. Prepočítam daň z príjmov, sociálne poistenie aj zdravotné poistenie a dostaneš to v Exceli.